Ebebek’te Aktif Müşteri Sayısı 3,4 Milyona Yükseldi! Ebebek Mağazacılık, 2025’in son çeyreğinde satış gelirlerini yıllık %21 artırarak 7,53 milyar TL’ye çıkarırken, 1 milyar TL’yi aşan FAVÖK performansı ve 2026’ya yönelik 37 milyar TL hasılat hedefiyle büyüme ivmesini sürdürdü. İşte Detaylar…

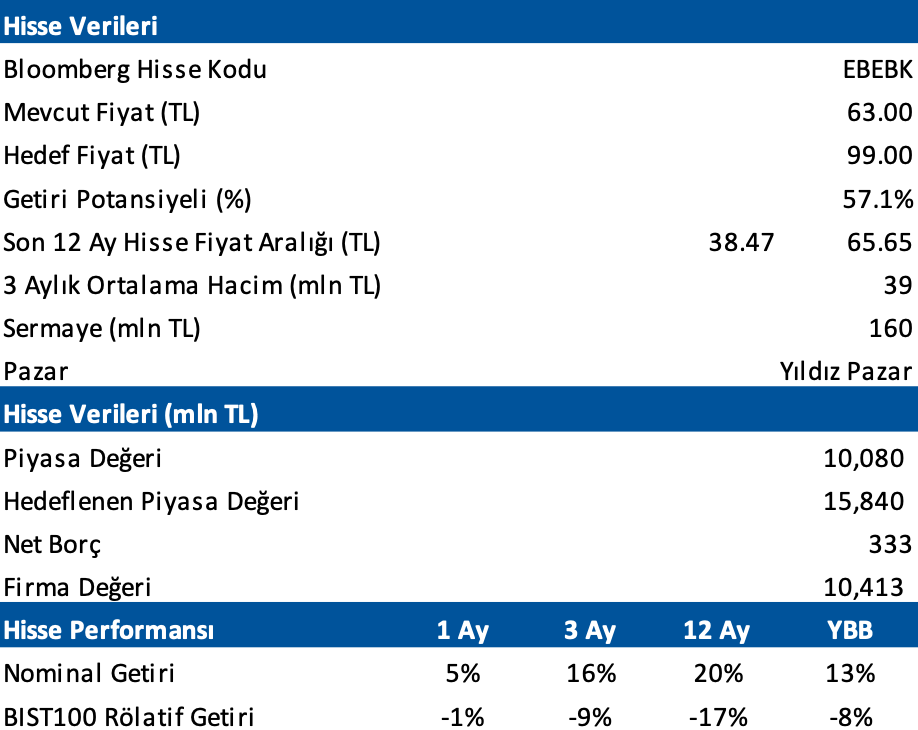

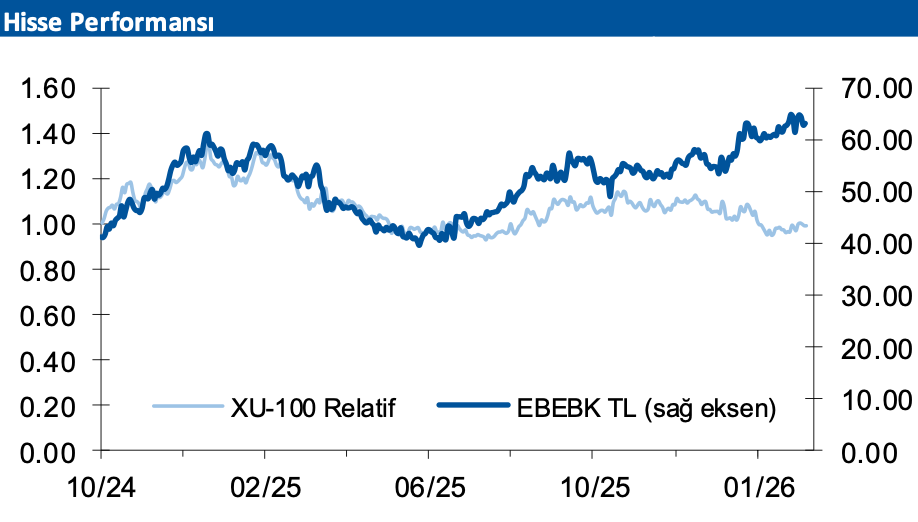

Ebebek Mağazacılık (EBEBK TI) 4Ç25 telekonferans notları

Ebebek Mağazacılık yönetimi tarafından gerçekleştirilen 4Ç25 sonuçlarına ilişkin telekonferanstan derlediğimiz önemli notlar aşağıda yer almaktadır.

Genel değerlendirme: Ebebek, 4Ç25 döneminde 13 milyon TL net kar açıkladı. Satış gelirleri yıllık bazda %21 artarak 7.532 milyon TL, FAVÖK ise %32 artışla 1.002 milyon TL olarak gerçekleşti.

Operasyonel tarafta 2022-2025 döneminde aktif müşteri sayısı 2,2 milyondan 3,4 milyona yükselmiş, satış adedi 69,3 milyondan 105,5 milyona ulaşmıştır. Mağaza başına ciro 1,2 milyon USD’den 1,8 milyon USD’ye yükselmiş, LFL tarafında adet büyümesi devam etmiş ve ziyaretçi trafiğinde artış kaydedilmiştir. Stok gün sayısındaki yaklaşık 15 günlük iyileşme ve net işletme sermayesi/hasılat oranındaki gerileme nakit akışını desteklemiştir.

Kira giderlerinin önemli ölçüde ciro bazlı sözleşmelere bağlı olması sayesinde kira/satış oranı yaklaşık %3,1-3,2 seviyesinde korunmuş, son üç yılda yaklaşık 100 mağaza açılmasına rağmen bu oranda bozulma yaşanmamıştır. Lojistik tarafında Uşak depo operasyonuna geçiş ile sağlanan verimlilik artışı ve Gebze ile entegre çalışma modeli FAVÖK’e olumlu katkı sağlamıştır.

2025 yılında kategori bazında hızlı tüketim tarafında %14,6 (2024: %12,6), mağaza bebek bezinde %13,7 (2024: %12,5) ve biberon mamasında %29,4 (2024: %27,1) pazar payına ulaşılmıştır.

Tekstil segmentinde adet bazlı %21 ile çift haneli büyüme kaydedilirken, bebek araç gereç tarafında %0,3 ile daha sınırlı büyüme görülmüş olup bu 2026’da daha agresif fiyatlama ve marka çeşitliliği ile segmente de yeniden ivmelenme hedeflenmektedir.

Son gelişmeler

Mothercare ile 10 yıllık lisans anlaşmasının ardından ürün lansmanın 2026’nın ilk yarısında gerçekleştirilmesi planlanmaktadır.

Kuzey Irak Erbil’de ilk mağazanın açıldığı ve bu bölgenin önemli bir ticaret potansiyeli sunduğu aktarılmıştır.

Tuna Çocuk’un üretim operasyonlarının durdurulduğu ve 2025 finansallarında şerefiye dahil yaklaşık 230 milyon TL negatif etki oluştuğu belirtilmiştir. Bu tutarın 65 milyon TL’lik kısmının tek seferlik değer düşüklüğü olduğu ve 2026’da bu kalemin operasyonel kârlılık üzerinde etkisinin olmayacağı ifade edilmiştir.

Uşak’ta planlanan depo yatırımının makroekonomik koşullar nedeniyle ertelendiği ve kiralama modeli ile devam edileceği iletilmiştir.

Son olarak, 3 milyar TL tutarında sukuk ihraç tavanı için başvuru yapılacağı aktarılmıştır.

2026 beklentileri kapsamında yönetim, i) konsolide hasılatın 37 milyar TL ii) Türkiye satış adetlerinin 117 milyon seviyesinde gerçekleşmesini iii) mağaza sayısının 330’a çıkmasını hedeflemektedir. Yatırım harcamalarının hasılata oranının %4,0- %4,5 bandında gerçekleşmesi öngörülmektedir.