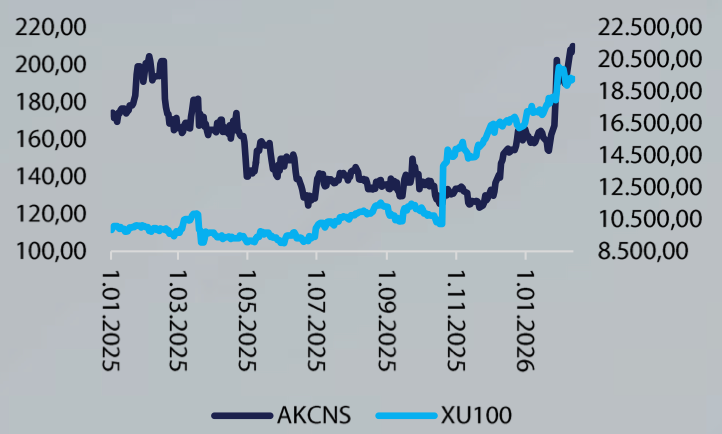

Akçansa’da FAVÖK %34 Geriledi, Net Nakit 2 Milyar TL’yi Aştı! Akçansa, 2025 yılında zayıf yurt içi talep ve fiyatlama baskısına rağmen operasyonel disiplin ve ihracat performansıyla denge sağlamaya çalışırken, yıl genelinde FAVÖK’te %34’lük daralma yaşadı. İşte Detaylar…

Pusula Yatırım Akçansa Toplantı Notlarında Şirketi NÖTR Değerlendirdi.

Fiyatlama açık ve net problem

Mesajlar iyimser ama zorlu koşullar ortadadır. 2025 yılı, ana faaliyet bölgelerinde zayıf yurt içi talep, zorlu fiyatlama ortamı ve süregelen enflasyonist baskılarla geçti. Şirket, bu dönemde disiplinli operasyonel icra, sıkı maliyet kontrolü ve güçlü bilanço yapısının korunmasına odaklandı. Tüm bu zorluklara rağmen ihracat performansı, etkin işletme sermayesi yönetimi ve operasyonel verimlilik inisiyatifleri sayesinde operasyonel ivme özellikle yılın son çeyreğinde toparlanma sinyali verdi.

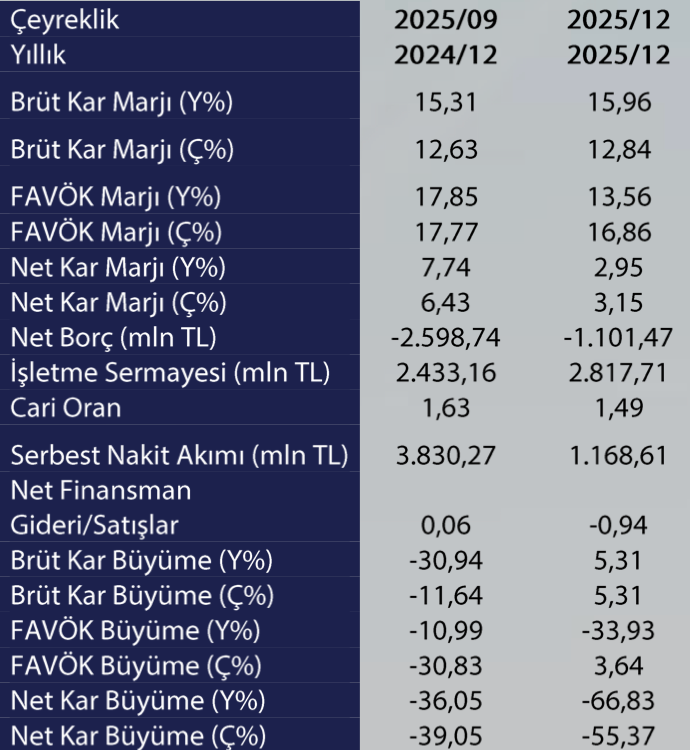

Hacimler iştah kazanma çabasında seyrediyor. Çimento ürün hacmi 2025 4.çeyrekte çeyreklik bazda %5,25 artarken, yıl genelinde %4,6 büyüyerek 2018’den bu yana en yüksek seviyeye ulaştı. Bu artış; güçlü pazar konumu, ihracat pazarlarına erişim ve disiplinli hacim yönetimi sayesinde gerçekleşti. Hazır beton hacimleri 4.çeyrekte %1,8 artarak dengelenme sinyali verdi; ancak yıl genelinde zayıf yurt içi talep nedeniyle %1,9 geriledi. Satış gelirleri 4.çeyrekte %2,3 artarak 3.çeyreğe göre ivme kazandı. Buna rağmen yıl toplamında satışlar %13 düşüş gösterdi; bu düşüşte zayıf talep ve fiyat baskıları etkili oldu. Deprem sonrası yeniden inşa faaliyetleri toplam hacimlerin yaklaşık %40’ını oluştururken, ana bölgelerde talep yıllık bazda %0,5 geriledi. Genel yurt içi talepte kademeli toparlanma sinyalleri görülüyor.

Operasyonel toparlanma çabası var. 2025 4.çeyrekte FAVÖK 1,19 milyar TL’ye ulaştı (çeyreklik %5 artış) ve FAVÖK marjı %19 olarak gerçekleşti. Bu iyileşme; seçici fiyat ayarlamaları, optimize edilen satış karması ve güçlü maliyet disiplini sayesinde sağlandı. Yıl genelinde FAVÖK 3,34 milyar TL ile %34 geriledi. Bu düşüş; enflasyonist maliyet baskıları ve zayıf talep ortamını yansıtıyor.

VUK-TFRS etkisi net karda açıkça görülüyor. 4.çeyrekte net karı 218 milyon TL oldu. VUK-TFRS etkileri hariç tutulduğunda düzeltilmiş net kar %55 artışla 668 milyon TL seviyesine ulaşacaktı. 2025 yılı toplam net karı 726 milyon TL olarak gerçekleşti.

Zorlu koşullarda net nakit yönetişimi sürüyor. Şirket, 2025 yılsonu itibarıyla kiralamalar hariç 2 milyar TL’nin üzerinde net nakit pozisyonunu korudu. İşletme sermayesi; ticari borç, alacak ve stok yönetimi sayesinde etkin şekilde yönetildi.

ABD en büyük ihracat pazarı olmaya devam etti. İhracat akışları istikrarlı seyrederken, ihracatın toplam satış karmasındaki payı artarak zayıf yurt içi talebi dengeledi. İhracat odaklı satış karması değişimi, operasyonel ivmenin korunmasına katkı sağladı. 2026’nın ilk dönemine ilişkin talep göstergeleri olumlu sinyaller verirken, dalgalanmanın sürmesi bekleniyor. Kamu altyapı projeleri ve piyasa güvenindeki artışın 2026 sonu-2027 döneminde talebi desteklemesi öngörülüyor.