Pusula Yatırım SELEC İçin 140 TL Hedef Fiyat Verdi! Selçuk Ecza Deposu, 4. çeyrek finansallarını açıklarken güçlü pazar konumunu korumayı ve sürdürülebilir karlılığı artırmayı hedeflediğini duyurdu; 2026’da pazar payını %40’ın üzerine çıkarmayı planlıyor. Detaylar…

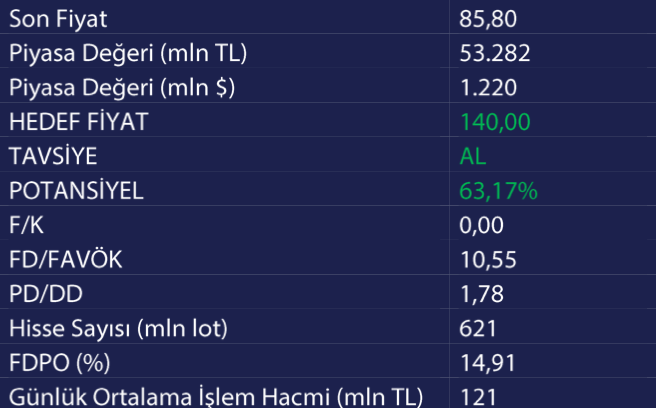

Selçuk Ecza Deposu – AL – 140 TL

Açık tecrübe, reel faaliyetler. 1958 yılında Konya’da küçük bir ecza deposu olarak temelleri atılan Selçuk Ecza, bugün Türkiye ilaç dağıtım sektörünün en köklü ve belirleyici aktörüne dönüşmüştür. “Güven, Denge, İstikrar” mottosu, sadece bir slogan değil, şirketin kriz yönetimi ve büyüme stratejisinin temel felsefesi haline gelmiştir. Şirket, faaliyet gösterdiği alanda %40’lık pazar payı ile lider konumda yer almaktadır.

Şirket artık pazar payını korumaya yönelecek. Önceki yıllarda karmaşık DADS seyri ve ilaç taleplerine dair belirsizlikler nedeniyle şirket agresif şirketlere alan açarak büyümesini dengelemiş, pazar kaybetmişti. 2026 yılı itibariyle %40 üzerine çıkacak şekilde bir pazar payı yönetişimi bekliyoruz. Bu durum beklenenden daha güçlü 2026 ve sonrasında gelir çerçevesine neden olabilir.

DADS’a yönelik yapılan zam yetersiz kaldı. Dönemsel avro kuruna yönelik yapılan %16,4’lük Aralık ayında gerçekleştirilen zam, şirketlerin istediği gibi gelmedi. Ayrıca, Avro ile arasındaki uzaklık %100’ün üzerine daha belirgin şekilde çıkmış oldu.

Pusula Yatırım olarak: “Yeni bir zam beklentimiz var. Bileşikte yıllık enflasyonun üzerine çıkaracak şekilde Şubat ayı içerisinde bir DADS’a yönelik zam bekliyoruz. Bu durum şirketlerin daha belirgin operasyonel karlılık elde etmesini sağlayacaktır. Başta SELEC olmak üzere ilaç sektöründe yer alan şirketleri pozitif etkileyecektir.

Bileşik %10 bandında büyüme hedefliyoruz. Şirketin, güçlü pazar konumu ve sürdürülebilir gelir formatı çerçevesinde bileşik %10 büyüyeceğini değerlendiriyoruz. FAVÖK marjları nezdinde ise %4,6 seviyesinden 2031 yılında %5,1’e ulaşacağını hesaplıyoruz. Burada promosyonlu ürünlerde büyüme hızının yüksek seyri, itriyat tarafının potansiyel pazar oluşu gelirlerin karlılığa yansımasını destekliyor.

4. çeyrek finansalları yayınlandı. SELEC nezdinde finansalları açıkça olumlu değerlendiriyoruz. İlaveten finansal sonrası 17 Nisan’da ödenmesi planlanmak üzere brüt 0,44 TL temettü dağıtımını ayrıca olumlu buluyoruz. 2026 ve sonrasında sürdürülebilir karlılık ve pazar payında liderliği pekiştirme çabalarının daha da pozitif ayrıştırmasını bekleyebiliriz.

Bu veriler çerçevesinde SELEC’in nezdinde 140 TL hedef fiyat ile AL tavsiyesini başlatıyoruz.”