Garanti BBVA, Arçelik İçin 152 TL Hedef Fiyatını Korudu! Arçelik, 1Ç26 döneminde 1,8 milyar TL net zarar açıklarken, sonuçlar piyasa beklentilerinin üzerinde gerçekleşti; zayıf talep ve yoğun rekabet gelirleri baskıladı. Detaylar Haberimizin Devamında…

Garanti BBVA Yatırım, ARCLK – Arçelik için hedef fiyatını 152 TL, tavsiyesini Endekse Paralel Getiri olarak korudu.

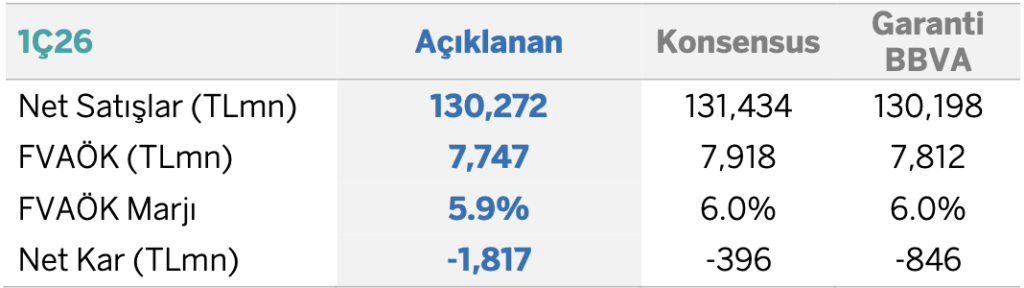

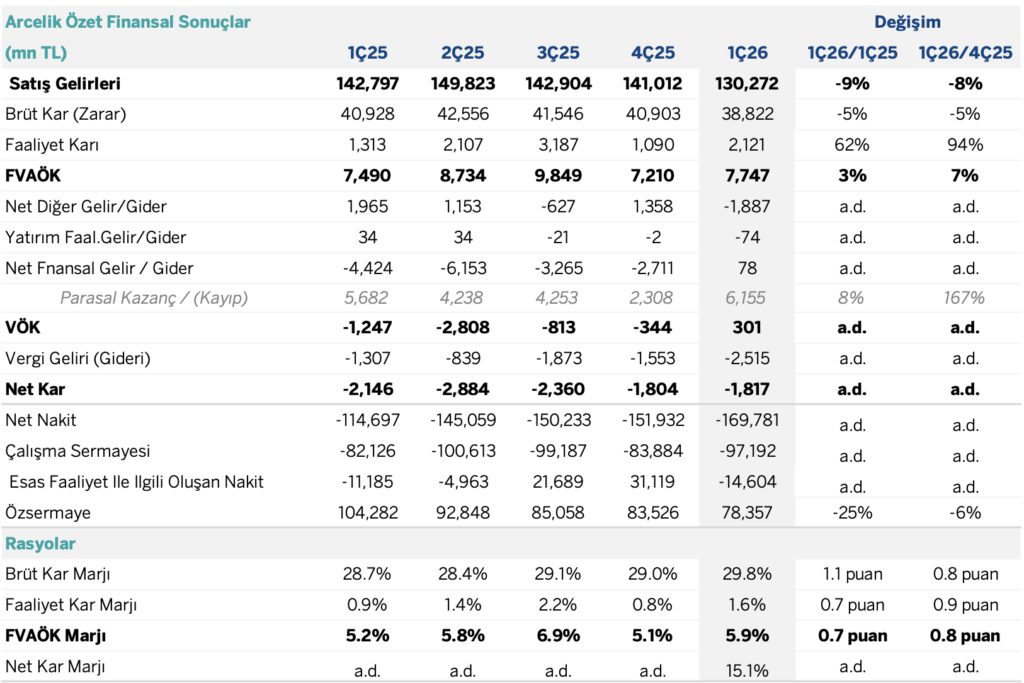

Arçelik 1Ç26’da 1.817 milyon TL net zarar açıklamıştır ve bu sonuç piyasa beklentisi olan 396 milyon TL ile kurum beklentisi olan 846 milyon TL net zararın belirgin şekilde üzerinde gerçekleşmiştir. Şirket geçen yılın aynı döneminde 2.146 milyon TL net zarar ve önceki çeyrekte 1.817 milyon TL net zarar kaydetmiştir. Kurum, operasyonel metrikler beklentilerle uyumlu olsa da net zarar tarafındaki sapma nedeniyle sonuçları olumsuz değerlendirmiştir.

Şirket 1Ç26’da yıllık %9 azalışla 130.272 milyon TL satış geliri elde etmiş ve bu rakam beklentilerle uyumlu gerçekleşmiştir. Yurtiçinde dezavantajlı ürün karması ve fiyatlama, zayıf talep ve uluslararası ölçekte yoğunlaşan rekabet gelirleri baskılamıştır. FVAÖK 1Ç26’da yıllık %3 artışla 7.747 milyon TL olmuş, FVAÖK marjı %5,9 seviyesinde gerçekleşerek yıllık 0,7 puan iyileşmiştir. Kurum, fiyatlama baskısına karşın tedarikçi anlaşmalarıyla güvence altına alınan avantajlı hammadde maliyetleri ve destekleyici EUR/USD paritesinin brüt marjı iyileştirdiğini belirtmiştir.

Net zarar tarafında operasyon dışı kalemler belirleyici olmuştur. 78 milyon TL net finansal gelire rağmen 1.887 milyon TL net diğer gider ve 2.515 milyon TL vergi gideri net kârı baskılamıştır. Özet finansal sonuçlarda brüt kar 38.822 milyon TL, faaliyet karı 2.121 milyon TL, yatırım faaliyet gelir/gideri -74 milyon TL, net parasal kazanç 6.155 milyon TL ve VÖK 301 milyon TL olarak yer almıştır. Net borç 4Ç25’teki 151,9 milyar TL seviyesinden 1Ç26 itibarıyla 169,8 milyar TL’ye yükselmiştir.

Şirket 2026 yılı beklentilerinde uluslararası pazar tarafında revizyona gitmiştir. Daha önce uluslararası pazarlarda döviz bazında düşük tek haneli büyüme beklenirken, bu beklenti yatay büyüme olarak güncellenmiştir. Buna karşın yaklaşık %6,25 – %6,50 FVAÖK marjı, 250 milyon EUR yatırım harcaması ve işletme sermayesinin gelire oranının yaklaşık %22 seviyesinde gerçekleşeceğine dair beklentiler korunmuştur. Kurum, Arçelik’in 2026 tahminlerine göre 5,3x FD/FAVÖK çarpanı ile işlem gördüğünü ve 12 aylık hedef fiyatı 152 TL ile Endekse Paralel (EP) tavsiyesini koruduğunu belirtmiştir.