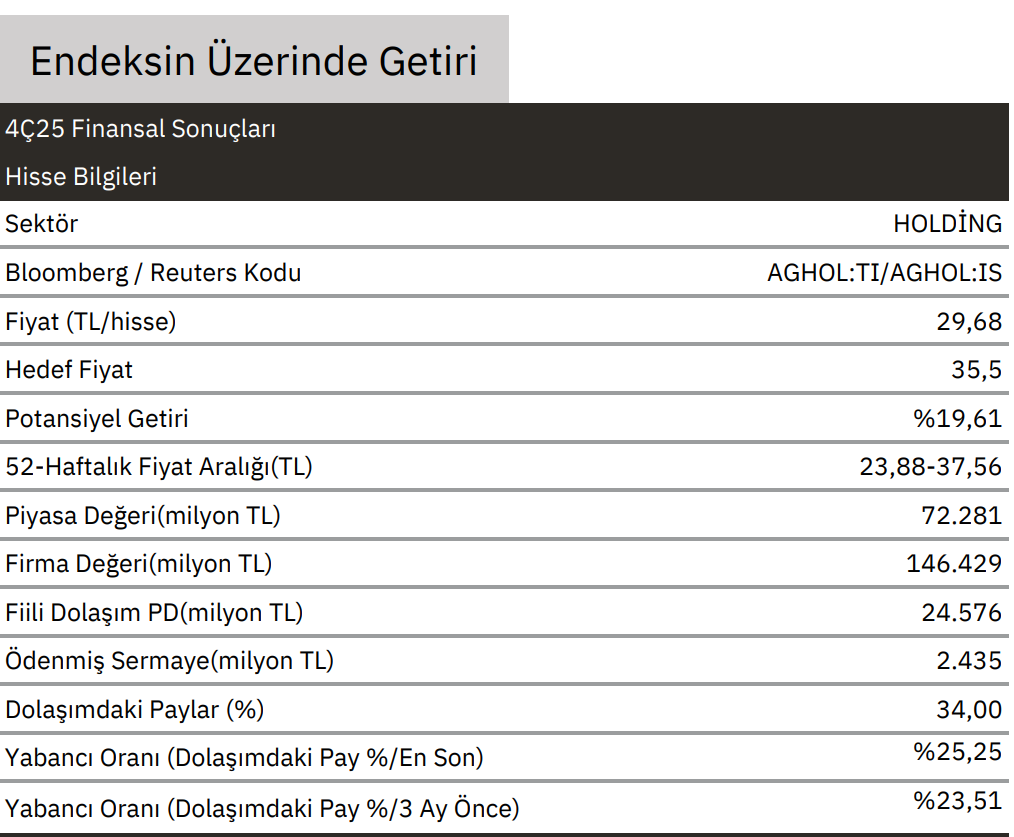

AG Anadolu Grubu Holding şirketi geçtiğimiz günlerde bilançosunu açıkladı. Bilanço görünümü şu şekilde oldu:

Şirketin açıklanan son finansal sonuçları 2025/12 dönemine aittir. Bu sonuçlar itibariyle

şirketin:

Net satışları 4. çeyrekte geçen yılın aynı çeyreğine göre %3,17 artışla 162.158 milyon TL

olmuştur. 2025 yılında bir önceki yıla göre net satışları %3,26 azalışla 707.202 milyon TL

seviyesinde gerçekleşmiştir

FAVÖK‘ü 4. çeyrekte geçen yılın aynı çeyreğine göre %5,11 artışla 12.769 milyon TL

olmuştur. 2025 yılında bir önceki yıla göre FAVÖK’ü %7,64 azalışla 68.190 milyon TL

seviyesinde gerçekleşmiştir.

FAVÖK marjı 4. çeyrekte geçen yılın aynı çeyreğine göre 14 baz puan artışla %7,9

olmuştur. 2025 yılında bir önceki yıla göre FAVÖK marjı 46 baz puan azalışla %9,6

olmuştur.

Net zararı 4. çeyrekte geçen yılın aynı çeyreğine göre %34,59 azalışla 2.259 milyon TL

olmuştur. 2025 yılında bir önceki yıla göre net karı %63,04 azalışla 2.506 milyon TL

seviyesinde gerçekleşmiştir.

Gedik Yatırım şirketin finansalları ile ilgili yorumda bulundu. Aracı kurum, sonuçları sınırlı negatif olarak değerlendirdiğini açıkladı:

4Ç25’te ana ortaklık net zararı TL2,259mn olurken, 4Ç24’teki TL3,683mn zarara göre

daralmış olsa da, sonuçlar zayıf kalmaya devam etti. Meşrubat tarafında hacimler %5

artışla 285mn ünite kasaya, gelirler %23 artışla TL35.7bn’ye çıkarken, FAVÖK %124

artışla TL5.2bn oldu. Özbekistan ve Kazakistan başta olmak üzere uluslararası

operasyonlardaki güçlü seyir, disiplinli gelir yönetimi ve sıkı maliyet kontrolü kârlılığı

destekledi. Migros tarafında gelirler %8 artışla TL105.1bn, FAVÖK ise %13 artışla

TL7.5bn’ye ulaştı; marj %7.1 oldu. Daha iyi online marjlar, düşük kayıp oranları, enerji

verimliliği ve tedarik zinciri kazanımları öne çıktı. Öte yandan Bira segmentinde gelirler

%11 artsa da FAVÖK %42 daralarak TL650mn’ye geriledi; marj 540bp düşüşle %5.8’e

indi. Daha yüksek kutu maliyetleri ve 4Ç24’teki olumlu hedge baz etkisi kârlılığı baskıladı.

Otomotivde gelirler %32 artışla TL11.9bn olurken, FAVÖK -TL404mn ile negatife döndü.

Tarım, Enerji ve Sanayi segmentinde ise gelirler %59 daraldı, net zarar TL1.14bn oldu.

Solo net borç TL3.26bn seviyesinde gerçekleşirken, konsolide Net Borç/FAVÖK 1.1x ile

sağlıklı kaldı. Meşrubat (0.8x) ve Perakende (0.1x) tarafları güçlü kalırken, Bira (4.1x),

Otomotiv (6.2x) ve Tarım, Enerji, Sanayi (8.3x) kaldıraçlarında bozulma görüldü. Şirket

payları, %39 NAD iskontosu ile işlem görüyor. Sonuçları, güçlü Meşrubat ve Perakende

performansına rağmen, Bira ve diğer zayıf segmentlerin baskısı nedeniyle sınırlı negatif

olarak değerlendiriyoruz.