Gübre Fabrikaları T.A.Ş. (GUBRF), 2025 yılı üçüncü çeyrek finansal sonuçlarını açıkladı. Bilanço sonrasında Gedik Yatırım Menkul Değerler A.Ş., şirketin operasyonel ve finansal performansına ilişkin ayrıntılı bir analiz yayımladı. Açıklanan rakamlar, özellikle madencilik faaliyetlerinin desteğiyle güçlü bir iyileşmeye işaret etti.

Satış gelirlerinde çift haneli büyüme

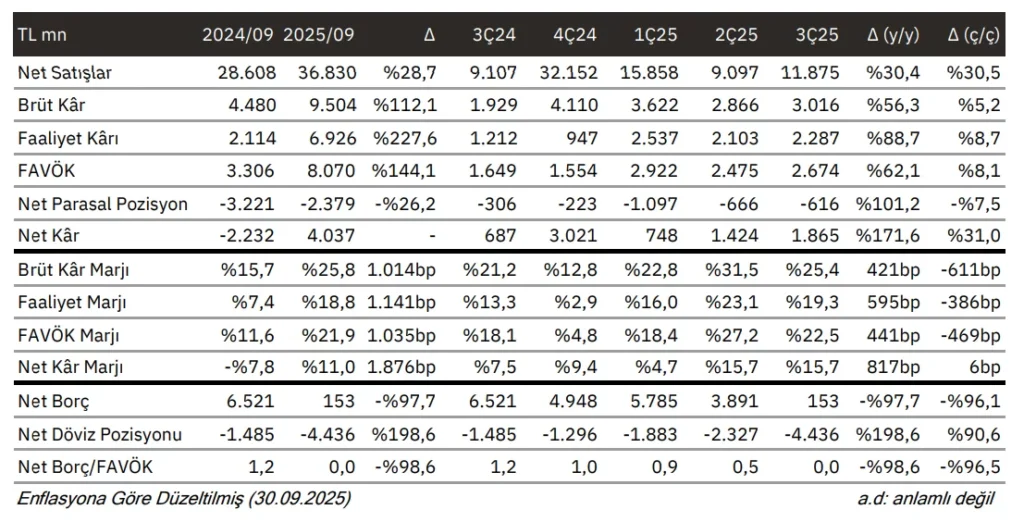

Gedik Yatırım’ın değerlendirmesine göre Gübretaş’ın 3. çeyrek net satışları, geçen yılın aynı dönemine kıyasla %30,39 artarak 11,88 milyar TL seviyesine ulaştı.

2025’in ilk 9 ayında ise net satışlar yıllık bazda %28,74 artışla 36,83 milyar TL olarak gerçekleşti.

Bu tablo, şirketin hem fiyatlama gücünü hem de hacim tarafındaki toparlanmayı başarılı şekilde yansıttığını ortaya koyuyor.

FAVÖK ve marjlarda belirgin iyileşme

Operasyonel kârlılık tarafında ise çok daha güçlü bir performans dikkat çekti:

- 3. çeyrek FAVÖK: %62,15 artışla 2,67 milyar TL

- 9 aylık FAVÖK: %144,09 artışla 8,07 milyar TL

Marj tarafında da önemli bir sıçrama yaşandı.

3. çeyrek FAVÖK marjı, yıllık bazda 441 baz puan artarak %22,5 seviyesine yükselirken, 9 aylık FAVÖK marjı ise 1.035 baz puan artışla %21,9 oldu.

Net kârda güçlü dönüş

Gübretaş’ın 3. çeyrek net kârı, yıllık bazda %171,59 artışla 1,87 milyar TL seviyesine yükseldi.

Şirket, 2024’ün ilk 9 ayında 2,23 milyar TL net zarar açıklamışken, 2025’in aynı döneminde 4,04 milyar TL net kâr elde ederek dikkat çekici bir dönüş gerçekleştirdi.

Madencilik segmenti kârlılığın lokomotifi oldu

Segment bazlı performansta madencilik faaliyetleri, konsolide sonuçların ana belirleyicisi oldu:

- Madencilik net satışları: %105 artışla 3,3 milyar TL

- Faaliyet kârı: %117 artışla 2,3 milyar TL

- Net kâr: %31 artışla 2,1 milyar TL

Buna karşılık yurt içi gübre segmentinde satışlar %11 artarak 8,2 milyar TL’ye ulaşsa da, segment 78 milyon TL faaliyet zararı ve 580 milyon TL net zarar açıkladı.

Borçlulukta sert iyileşme dikkat çekti

Gedik Yatırım’ın altını çizdiği bir diğer önemli başlık ise nakit akışı ve borçluluk oldu.

Faaliyet nakit akışı 3,7 milyar TL’ye yükselirken, şirketin net borcu bir önceki çeyrekteki 3,9 milyar TL’den 153 milyon TL’ye geriledi.

Bu güçlü iyileşme ile birlikte, önümüzdeki çeyreklerde net nakit pozisyonuna geçiş ihtimali gündeme geldi.

Razi satışı ve değerleme notu

Gübretaş’ın satış sürecinde olduğu Razi’nin %49 hissesinin, 3Ç25 itibarıyla 6,9 milyar TL özsermaye değerine sahip olduğu belirtildi. Ancak Gedik Yatırım, operasyonel zayıflıklar ve konum dezavantajı nedeniyle satışın defter değerinin altında gerçekleşebileceğine dikkat çekti.

Genel değerlendirme: Pozitif

Gedik Yatırım, güçlü madencilik performansı, artan kârlılık ve hızla iyileşen bilanço yapısı sayesinde sonuçları “Pozitif” olarak değerlendirdi.

Hisse, yıl başından bu yana BIST 100 Endeksi’nin %4 altında performans göstermesine rağmen;

- 11,7x FD/FAVÖK

- 16,7x F/K

çarpanlarıyla işlem görüyor.