HSBC Holdings plc, 13 Ocak 2026 tarihinde Kamuyu Aydınlatma Platformu’na (KAP) yaptığı bildirimle Sasa Polyester Sanayi A.Ş. (SASA) paylarına ilişkin önemli bir işlemi kamuoyuyla paylaştı. Açıklama, şirket sermayesindeki pay oranının %15 sınırının üzerine çıkması nedeniyle özel durum bildirimi kapsamında yapıldı.

4,1 milyar adet pay için ödünç alma işlemi

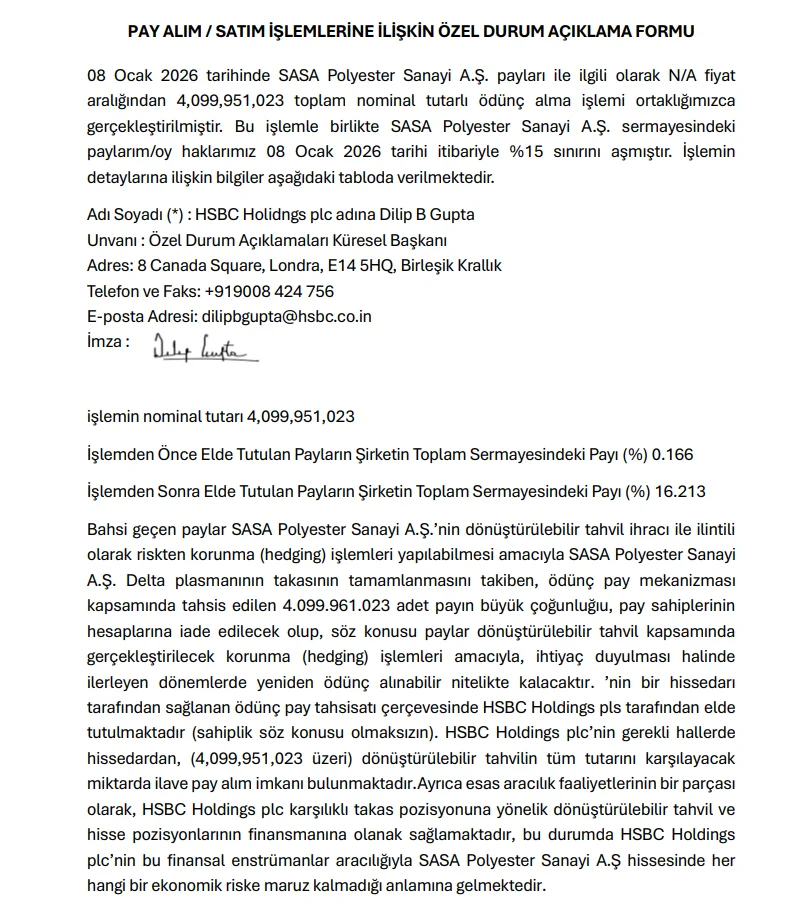

HSBC’nin KAP açıklamasına göre, 8 Ocak 2026 tarihinde SASA payları üzerinde toplam 4.099.951.023 adet nominal tutarında ödünç alma işlemi gerçekleştirildi. Söz konusu işlem, herhangi bir alım fiyatı aralığı belirtilmeksizin (N/A) yapıldı.

Bu işlem sonrasında HSBC’nin SASA sermayesindeki paylar ve oy hakları, %15 eşiğini aşmış oldu.

İşlemin amacı: Dönüştürülebilir tahvil ve riskten korunma (hedging)

HSBC, yapılan işlemin yatırım amaçlı bir pay edinimi olmadığını, SASA’nın dönüştürülebilir tahvil ihracı kapsamında yürütülen riskten korunma (hedging) faaliyetleriyle bağlantılı olduğunu vurguladı.

Açıklamada öne çıkan noktalar şu şekilde sıralandı:

- Ödünç alınan 4,099 milyar adet payın büyük bölümü, Delta plasman takasının tamamlanmasının ardından pay sahiplerine iade edilecek

- Söz konusu paylar, ihtiyaç duyulması halinde ilerleyen dönemlerde yeniden ödünç alınabilecek nitelikte kalacak

- Paylar, sahiplik hakkı olmaksızın HSBC Holdings plc tarafından ödünç pay mekanizması kapsamında tutuluyor

İlave pay imkânı ve ekonomik risk vurgusu

HSBC ayrıca, gerekli görülmesi halinde, dönüştürülebilir tahvilin tamamını karşılayacak tutarda ilave pay alım imkânına da sahip olduğunu belirtti. Bununla birlikte kurum, yürütülen bu işlemler kapsamında:

- SASA hisselerinde ekonomik bir yatırım riski taşımadığını

- Pozisyonların, esas aracılık ve karşılıklı takas (swap) faaliyetlerinin bir parçası olduğunu

özellikle vurguladı.

Yatırımcılar için ne anlama geliyor?

Bu tür bildirimler, ilk bakışta büyük ortak girişi algısı yaratabilse de, HSBC açıklamasında işlemin teknik ve finansal yapılandırma amaçlı olduğu açık şekilde ifade ediliyor. Dolayısıyla bildirimin, doğrudan hisse alımı ya da uzun vadeli ortaklık anlamına gelmediği değerlendiriliyor.

Not: Ödünç pay işlemleri ve dönüştürülebilir tahvil kaynaklı hedging süreçleri, özellikle büyük ölçekli şirketlerde sermaye yapısını geçici olarak etkileyebilmektedir.